7 min

Ziel des Moduls

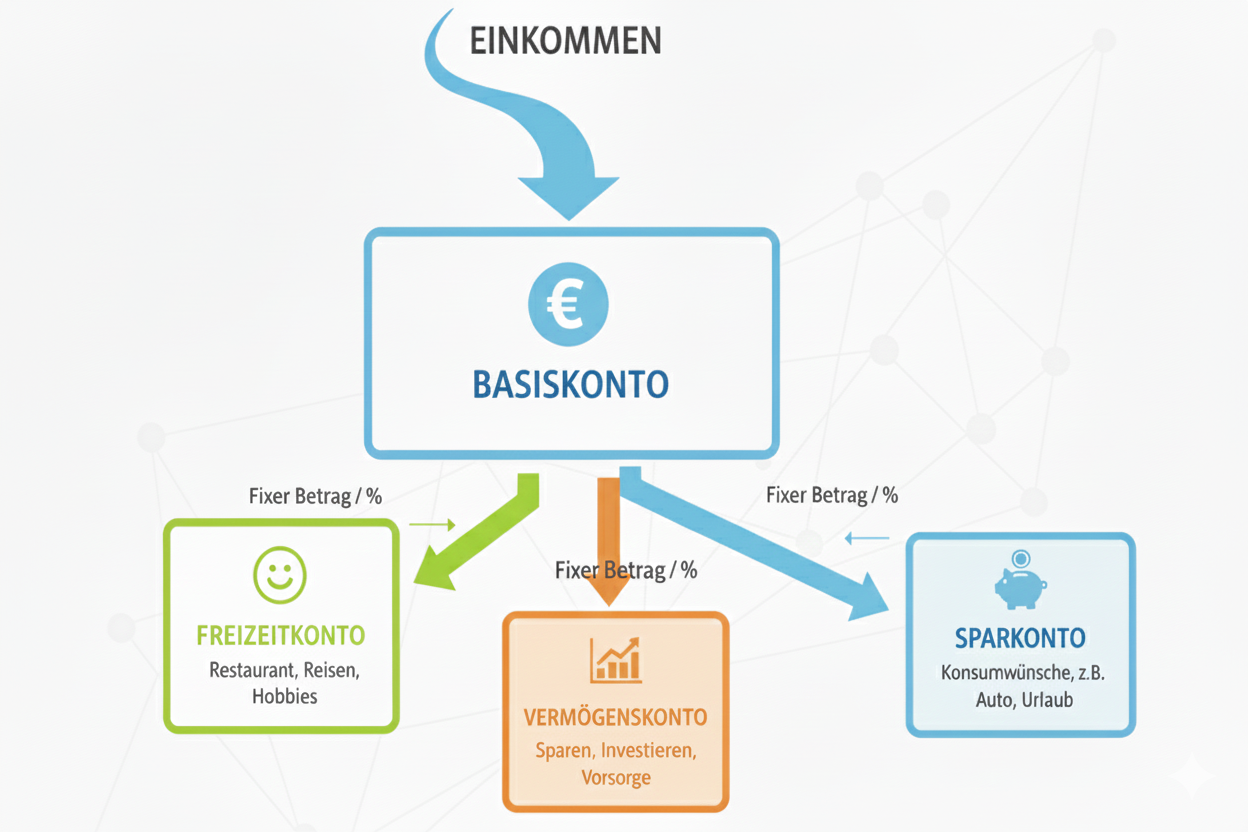

Das Ziel dieses Bonus-Moduls ist es, dir ein weiteres Werkzeug an die Hand zu geben, mit dem du deine Finanzen noch strukturierter und zielgerichteter organisieren kannst. Der Bonus-Teil des Kurses führt nämlich das bewährte 3-Konten-Modell auf das nächste Level: Du ergänzt bewusst ein viertes Konto – dein Sparkonto für Konsumwünsche.

Indem du das vierte Konto für deine Konsumwünsche einführst, lernst du, deine finanziellen Prioritäten klar zu trennen und deine Wünsche planbar zu machen.

Warum ist dieses Modul so wichtig?

Dieses Modul ist so wichtig, weil es dir hilft, nicht nur deine Kosten, Notfallreserven und Investments im Griff zu haben, sondern auch bewusste Kontrolle über deine persönlichen Konsumwünsche zu bekommen – ohne dabei das bestehende System zu überfordern. Mit diesem Schritt macht dein Geldsystem einen wichtigen Entwicklungssprung, der deine finanzielle Freiheit weiter stärkt und dir nachhaltigen Erfolg bringt. Du behältst jederzeit den Überblick über mindestens vier wichtige Bereiche deines Geldes und stärkst deine Fähigkeit, langfristig auf deine Ziele hinzuarbeiten, ohne den Spaß am Sparen zu verlieren.

Warum das vierte Konto erst jetzt?

Das vierte Konto kommt bewusst erst jetzt ins Spiel, um dich nicht zu Beginn zu überfordern und sicherzustellen, dass du das Fundament des 3-Konten-Systems, der Ausgabenoptimierung und der Investmentwahl bereits verinnerlicht hast. So ist es wahrscheinlicher, dass du auch alles aus dem Kurs umsetzt. Drei Konten einzurichten ist weniger umständlich als vier Konten. Und vom 3-Konten-Modell hast du direkt einen Nutzen. Von der Aufstellung des Ist-Zustandes erst nach Umsetzung der Sparmaßnahmen.

Unserer Erfahrung nach kommst du mit dieser Vorgehensweise leichter ins Handeln und vermeidest, den Kurs nie umzusetzen, weil alles zu komplex wird. Und wie bereits erwähnt: Wenn du nur eine Sache aus dem Kurs umsetzt, dann das 3-Konten-Modell.

Jetzt bist du bereit für die nächste Stufe: Ein Sparkonto, auf das du gezielt für schöne Dinge – wie Reisen, Technik oder besondere Erlebnisse – sparst, ohne deine wichtigen Spar- und Investitionsziele zu gefährden.

Das Sparkonto für Konsumwünsche

Dieses Konto ist nur für Ausgaben, auf die du hinarbeitest, die aber nicht lebensnotwendig sind. Also für Dinge, die du dir wünscht, aber worauf du sparen musst. Durch dieses zusätzliche Konto entsteht kein Frust mehr, wenn ein Wunsch mal nicht sofort erfüllbar ist. Du legst monatlich einen festen Betrag auf dein Sparkonto und kannst deine Wünsche stressfrei erfüllen – weil du weißt: Dein Geld für Notfälle und Investments bleibt unberührt.

Der Unterschied zu deinem Notgroschen- oder Notfallkonto ist sehr wichtig, da es ausschließlich für unerwartete Ausgaben gedacht ist und von dem du dein Sparkonto strikt trennen solltest.

So richtest du das vierte Konto ein

Konto eröffnen

Eröffne ein Unterkonto oder ein Tagesgeldkonto bei (d)einer Bank. Falls du es auf einem Tagesgeldkonto sparen willst (damit es verzinst wird), solltest du es nicht auf dem gleichen Konto machen, wo du deinen Notgroschen lagerst. Es kann sonst leicht passieren, dass du etwas von deinem Notgroschen zahlst. Dieser soll aber für deine Sicherheit da sein.

Definiere deine Konsumwünsche

Was möchtest du in den nächsten Monaten oder Jahren kaufen oder erleben? Ein neues Auto? Eine spannende Reise? Ein Gaming PC? Notiere dir deine größten Wünsche, gebe ihnen ein Zieldatum und trage ein, was dich der Wunsch voraussichtlich kosten wird.

Sparbetrag kalkulieren

Berechne, wie viel du monatlich dafür zurücklegen musst. Zähle dafür die Monate, die bis zu deinem Zieldatum und Teile den nötigen Betrag durch die Anzahl der Monate.

Sparbetrag = Voraussichtliche Kosten / Anzahl der verbleibenden Monate

Beispiel

Angenommen heute wäre der 01.01.2026. Du möchtest dir im Juli ein neues Fahrrad kaufen. Das wird wahrscheinlich 700€ kosten. Im November möchtest du eine neue Kaffeemaschine an Black Friday für 400€ kaufen. Und nächstes Jahr im August willst du einen dreiwöchigen Urlaub in Japan machen. Der wird dich wahrscheinlich 2.000€ kosten.

Für das Fahrrad hast du sechs Monate Zeit, für die Kaffeemaschine zehn und für den Japan-Trip 19 Monate. Insgesamt also 19 Monate. Deine Wünsche kosten zusammen 3.100€.

700€ + 400€ + 2.000€ = 3.100€.

Du dividierst also die 3.100€ durch die 19 Monate. Ergibt 163,16€, sagen wir 164€. Du musst also monatlich 164€ sparen, um deine Wünsche erfüllen zu können.

Alternativ kannst du auch einfach einen bestimmten Betrag deines Einkommens als Sparbetrag festsetzen. Empfohlen wird dabei 5-10% deines Einkommens für deine Konsumwünsche bereitzustellen.

Da es sich hierbei um Ausgaben für Konsum handelt, solltest du einen Teil des Geldes, das für das Freizeitkonto gedacht war, hierfür aufwenden. Dein Notgroschen oder Investment sollte nicht darunter leiden. Alternativ kannst du auch von deinem Basiskonto Geld abzwacken, wenn du deine Lebenshaltungskosten optimiert hast. Das sollte ja jetzt möglich sein, da du weißt, wie dein Ist-Zustand aussieht und welche Sparpotenziale du hast.

Dauerauftrag einrichten

Genau wie beim 3-Konten-Modell richten wir wieder einen Dauerauftrag ein, der uns das Geld auf das Sparkonto überweist. So sparst du direkt für deine Wünsche und weißt, wann du diese erfüllen kannst. Du musst auch nicht mehr hoffen, dass du dir irgendetwas leisten kannst oder dich ständig daran erinnern, dass du ja sparen wolltest.

Automatisierte Daueraufträge sind der Schlüssel zum Durchhaltevermögen, weil sie das Sparen ganz automatisch machen und dich so vor dem „vergessen“ oder „verschieben“ schützen.

Warum dich diese Struktur erfolgreich macht

Mit diesem System wird Sparen für Konsumwünsche endlich planbar und stressfrei. Du kannst dir Dinge leisten, ohne ein schlechtes Gewissen und ohne deine Ziele aus den Augen zu verlieren. Vor allem, du bleibst langfristig motiviert, weil du Erfolg erlebst und Ordnung im Geld behältst – statt Überforderung und Frust. Bleib also dran, auch kleine Fortschritte sind wertvoll!

Zusätzliche Tipps

Damit du wirklich ins Handeln kommst und dein neues Sparkonto langfristig nutzt, ist es wichtig, den Start einfach zu gestalten. Starte mit realistischen Beträgen, die du problemlos beiseitelegen kannst – lieber klein anfangen und langsam steigern als von Anfang an zu viel wollen und frustriert sein. Dabei hilft es, dir regelmäßig klarzumachen, welche Wünsche du verfolgst und wie sich das Sparen dadurch lohnt.

Ebenso kann es hilfreich sein, dein Sparkonto sichtbar in deinen Alltag einzubauen, zum Beispiel durch regelmäßige Überprüfungen oder kleine Erfolgserlebnisse beim Erreichen von Zwischensummen. Motivation entsteht durch das Gefühl von Fortschritt und Kontrolle – beides ist mit dem vier Konten Modell jetzt möglich.

Flexibilität beachten

Finanzsysteme sollten immer flexibel bleiben. Das bedeutet, wenn sich deine Prioritäten ändern, kannst du die Beträge auf den Konten anpassen oder zeitweise Geld für einen Wunsch höher oder niedriger sparen. So bleibt dein System lebendig und passt sich deinem Leben an, ohne dass du komplett neu starten musst. Dein Finanzsystem lebt mit dir – Veränderungen sind normal und kein Grund zur Sorge.

Teste dein Wissen

Abschluss

Herzlichen Glückwunsch, du hast den gesamten Kurs erfolgreich abgeschlossen! Du bist einer der wenigen die sich stolze Besitzer eines automatisierten Geldsystems nennen dürfen. Mit dem Wissen über das 3-Konten- und das erweiterte 4-Konten-Modell hast du jetzt ein starkes, praxisnahes und automatisiertes System an der Hand, um deine Finanzen bewusst zu steuern, deine Ziele zu erreichen und gleichzeitig flexibel und motiviert zu bleiben.

Zeitgleich kennst du deine Kosten in- und auswendig und hast sie so optimiert, um dir Geld für Dinge freizuschaufeln, die dir wirklich am Herzen liegen. Und du weißt: Egal welche Situationen dich in deinem Leben erwarten, du kannst deine Ausgaben immer wieder aufs Neue optimieren und deine finanziellen Ziele erreichen.

Und um dich auf deinem weiteren Weg zum Vermögensaufbau noch besser zu unterstützen, laden wir dich herzlich ein, das kostenfreie E-Book zum Thema Sinking Funds herunterzuladen. Dort lernst du, wie du dein Sparkonto zusätzlich für bestimmte Sonderausgaben aufteilst und so dein finanzielles System noch robuster machst. Und das spielend leicht!

Nutze für deine finanziellen Entscheidungen auch gerne die Tools auf unserer Website oder kontaktiere uns bei Fragen! Wir helfen dir gerne weiter.

Genieße was du mit diesem Kurs für deine Finanzzukunft aufgebaut hast. Wir wünschen dir finanziellen Erfolg mit deinem neuen Geldsystem!