5 min

Ziel des Moduls

Nach diesem Abschnitt verstehst du, warum das 3-Konten-Modell eine stabile Basis für gute finanzielle Entscheidungen bildet. Du lernst, wie du dieses System praktisch umsetzt, um Geld zu ordnen, Ausgaben zu kontrollieren und gezielt Vermögen aufzubauen. Wenn du nur eine Sache aus dem Kurs umsetzt, dann das! Dieses Modul gibt dir das Werkzeug, mit dem du deine Finanzen einfach, transparent und automatisiert meisterst.

Warum du ein System brauchst – Dein erster Schritt zum Finanzprofi

Viele Menschen wissen nicht genau, wohin ihr Geld jeden Monat fließt. Sie zahlen Rechnungen, kaufen ein, gönnen sich etwas – und wundern sich am Monatsende, warum nichts übrigbleibt. Erzählen sich aber trotzdem jeden Monat aufs Neue, dass sie ab dem nächsten Monat sparen.

Doch du bist anders. Du hast den Willen, das zu ändern. Ein Geldsystem ist der Schlüssel: Es nimmt dir die täglichen Finanzentscheidungen ab, schützt dich vor Impulsausgaben und ermöglicht dir, dein Geld gezielt für deine Träume einzusetzen. So arbeitest du mit deinen Finanzen, nicht gegen sie.

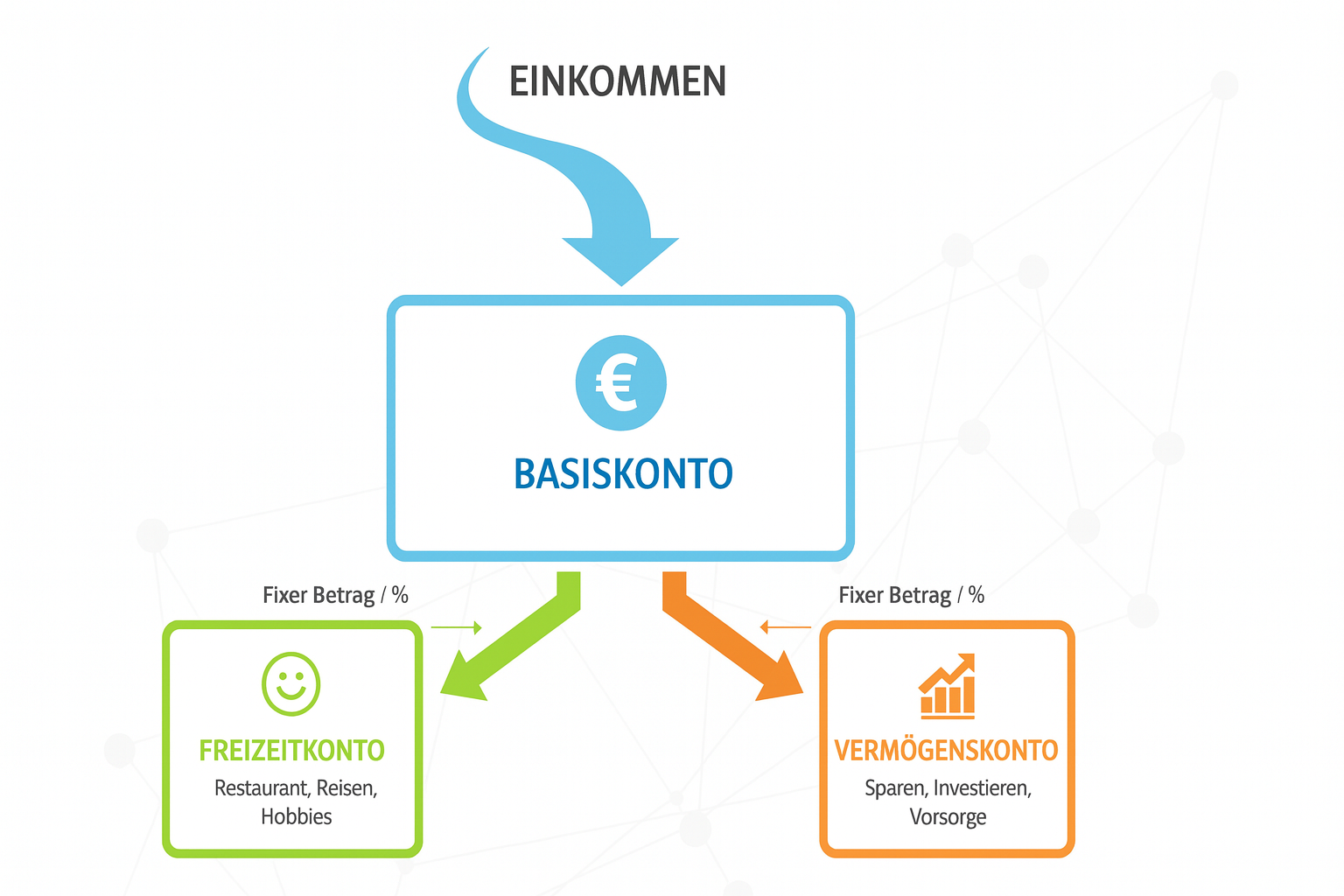

Das 3-Konten-Modell im Überblick

Das Fundament deiner finanziellen Ordnung besteht aus drei klar definierten Konten, die unterschiedliche Rollen übernehmen. Diese Trennung ist die Grundlage, damit dein Geld nicht nur verwaltet – sondern für dich arbeiten kann. Dabei geschieht die Überweisung auf die jeweiligen Konten automatisch am Monatsanfang, Monatsende oder Monatsmitte durch einen Dauerauftrag. Du trennst dein Geld in drei Lebensbereiche:

Basiskonto (Lebenshaltung)

Auf diesem Konto fließt dein Gehalt hin. Das Basiskonto deckt alle fixen und notwendigen Ausgaben zur Lebenshaltung ab – Miete, Strom, Lebensmittel, Versicherungen und Mobilität. Diese Ausgaben sind unverhandelbar – hier baust du Sicherheit auf.

Ziel: Alle notwendigen Ausgaben abdecken, die du zum “Überleben” brauchst.

Empfohlener Anteil: Plane hier etwa 50–60% deines Einkommens ein. So deckst du zuverlässig deinen Lebensunterhalt ab, ohne ins Minus zu rutschen. Je weniger du dafür benötigst, umso besser natürlich.

Freizeitkonto (Lifestyle)

Geld soll glücklich machen! Dieses Konto ist für deine Freizeitaktivitäten, Hobbys, Restaurantbesuche, Urlaube, Kleidung oder den spontanen Cafébesuch reserviert.

Durch die klare Trennung vermeidest du das berühmte „Bauchweh“ nach einem Impulskauf – du weißt genau, wie viel Spaß du dir leisten kannst. Das Geld auf diesem Konto kannst du ruhig gewissenlos ausgeben. Denn dafür ist es da. Dass du dir auch was gönnen kannst!

Ziel: Bewusst genießen, ohne schlechtes Gewissen.

Empfohlener Anteil: Zwischen 10% und 20% deines Einkommens gehören hierhin. Je mehr du beim Basiskonto sparst, desto mehr kannst du hierhin fließen lassen.

Vermögenskonto (Zukunft und Sicherheit)

Dieses Konto ist dein Motor für Vermögensaufbau und finanzielle Sicherheit.

Hier wird gespart und investiert. Jeder Euro hier arbeitet für deine Träume – sei es der Aufbau eines Notgroschens für unerwartete Ausgaben oder langfristige Geldanlagen wie ETFs. Je früher du damit startest, desto stärker wirkt der Zinseszinseffekt für dich. Der Notgroschen sollte dabei 3-6 Monatsausgaben von deinem Basiskonto enthalten.

Ziel: Vermögen für die Zukunft aufbauen.

Empfohlener Anteil: Mindestens 10% deines Einkommens, je nach Lebensphase und Ziel. Nach oben hin gibt es keine Grenzen.

Umsetzung in der Praxis

Die Einrichtung gelingt in wenigen Schritten:

- Eröffne die drei Konten:

Eröffne drei separate Konten. Tatsächlich kannst du zwei Konten und ein Depot eröffnen. Das Depot zählt dann als Vermögenskonto. Außerdem kommt mit jedem Depot auch ein Verrechnungskonto mit einher. Das kannst du dann für deinen Notgroschen nutzen. Anbieter wie Trade Republic und Scalable Capital verzinsen das sogar.

- Passe die Verteilung an dein Leben an:

Bestimme feste Prozentsätze oder Beträge, die du auf jedes Konto überweist. Dafür kannst du dich an Punkt 2 orientieren oder an der 50-30-20-Regel.

50% Fixkosten

30% Wünsche

20% Sparen

Wichtig ist, dass du dich erst einmal festlegst und das einrichtest. Ändern kannst du es jederzeit, wenn du merkst die Aufteilung passt nicht zu deinen Bedürfnissen.

- Auto-Pilot aktivieren – Daueraufträge einrichten:

Richte automatische Daueraufträge ein, die direkt nach Gehaltseingang ablaufen. Ob dein Gehalt am Anfang, Ende oder in der Mitte des Monats kommt ist dabei egal.

So läuft die Verteilung von selbst – du musst dich nicht jeden Monat darum kümmern. Dein System arbeitet für dich, ohne dass du jeden Monat manuell Geld verteilen musst.

- Beobachten, anpassen, lernen:

Verfolge deine Kontobewegungen und fühle den Unterschied.

Am Anfang kann es sein, dass du noch an den Prozentsätzen feilst. Vielleicht merkst du ja, dass du nicht so viel Geld für das Basiskonto brauchst. Das ist okay! Mit der Zeit wird dein System genau zu dir passen.

Beispiel

Nehmen wir eine als Beispiel ein Nettoeinkommen von 2.500 € an. Die Verteilung der jeweiligen Konten per Dauerauftrag könnte so aussehen:

| Konto | Prozent | Betrag |

| Basiskonto | 55% | 1.375 € |

| Freizeitkonto | 25% | 625 € |

| Vermögenskonto | 15% | 375 € |

| Sparkonto | 5% | 125 € |

Psychologische Wirkung – Die geheime Kraft hinter dem 3-Konten-Modell

Das 3-Konten-Modell funktioniert nicht nur rational, sondern auch emotional.

Indem du Geld zweckgebunden trennst, vermeidest du impulsive Ausgaben. Du siehst im jeweiligen Konto sofort, ob du dir etwas leisten kannst, und verbesserst dein Gefühl von Kontrolle.

Dieses System trainiert finanzielle Disziplin, ohne sich einzuschränken – denn du darfst auf dem Freizeitkonto bewusst genießen.

Test dein Wissen

Abschluss und Ausblick

Glückwunsch! Du hast den ersten Schritt zum Profi in der Finanzwelt gemacht. Mit deinem 3-Konten-System hast du jetzt ein starkes Fundament, auf dem alles Weitere aufbaut.

Im nächsten Modul lernst du, wie du eine fundierte Aufstellung des Ist-Zustandes deiner Ausgaben machst, um danach Sparpotenziale zu finden. Gehe jedoch erst weiter, wenn du das 3-Konten-Modell eingerichtet hast. Wie bereits beschrieben: Wenn du nur eine Sache aus dem Kurs mitnimmst, dann das du das 3-Konten-Modell in dein Finanzmanagement integrierst, damit deine Finanzen auf Autopilot laufen!